本地經濟

自願醫保新投保只佔20% 扭轉公私營醫院失衡有待檢驗

- 記者:陳 婕妤 編輯:鄧 唐文

- 2020-11-04 12:53:22

自願醫保計劃(自願醫保)推行已逾一年半,食物及衞生局(食衛局)早前表示,在計劃推行首年,保單已達52萬張,但當中只有10.2萬張為新投保,首9個月的索償個案達2.6萬宗。自願醫保計劃辦事處總監李志忠表示,保單數目合符預期,但紓緩公營醫療系統壓力需要循序漸進。有保險業界人士認為,自願醫保受到客戶的青睞,但對分流公立醫院壓力的效用不大;亦有保險業人士認為,自願醫療推行時間不長,仍需時間檢驗成效。

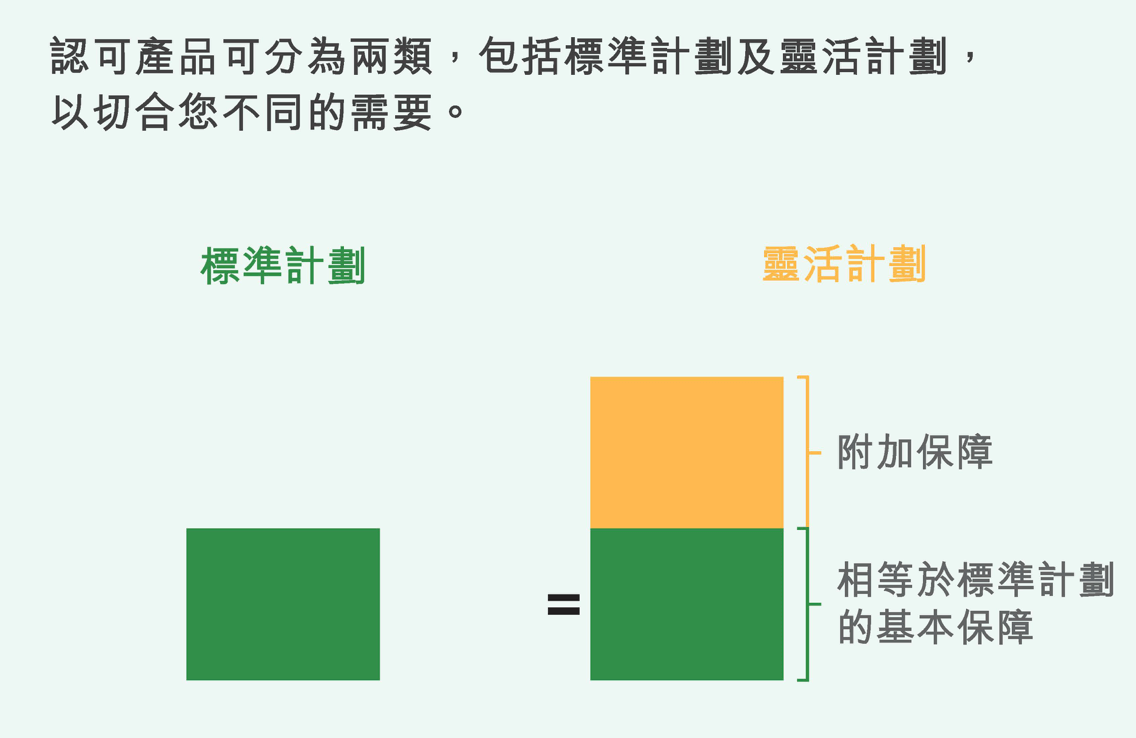

自願醫保在2019年4月由食衞局推出,以規範個人償款住院保險產品。自願醫保產品可分為標準計劃及靈活計劃,標準計劃提供最基本的保障產品,不同保險公司的標準計劃大致相同。而靈活計劃除了提供最基本的保障產品外,可再加上彈性的附加保障,例如提高保障額及擴闊保障範圍。

自願醫保吸引年輕人 非自願醫保受保人對扣稅反應兩極

根據食衛局數據顯示,在52萬名受保人中,54%為40歲以下,30歲以下的受保人則佔34%。宏利理財策劃主任葉嘉杰表示,他的醫療保險客戶多為25至35歲的專業人士,當中約九成,即約40至50名客戶都購買自願醫保。他補充:「扣税是自願醫保的主要特點之一,而且(自願醫保)是按政府的標準要求設計,客戶對計劃更有信心。」

根據《稅務條例》(第112章),若納稅人本人或指明親屬購買自願醫保下的認可產品,可申請稅務扣除,每名受保人的最高保費扣除額為8000元。根據政府資料,以最高邊際稅率17%計算,每名受保人可節省稅款1360元。

23歲的理財顧問Elke So在4個月前購買英國保誠的非自願醫保「終身保醫療計劃」,每月保費為350元。她直言自願醫保的扣税優惠吸引,指日後若需要繳稅,便會考慮轉投自願醫保。她說:「自願醫保除了扣稅,與普通醫保沒有什麼分別。」Elke又認為自願醫保與普通醫保的保費相若。根據自願醫保網站,以一名23歲非吸煙女性計算,市場上標準計劃之標準保費每月介乎121元至342元。

非自願醫保受保人Cindy Chan 則認為,扣稅優惠的退稅額不高,不太吸引,又指非自願醫保計劃的保障較自願醫保全面,保額亦較高。根據自願醫保網站,標準計劃的每保單年度賠償限額為42萬元。

新投保保單佔整體二成 自願醫保紓緩公院壓力效用有限

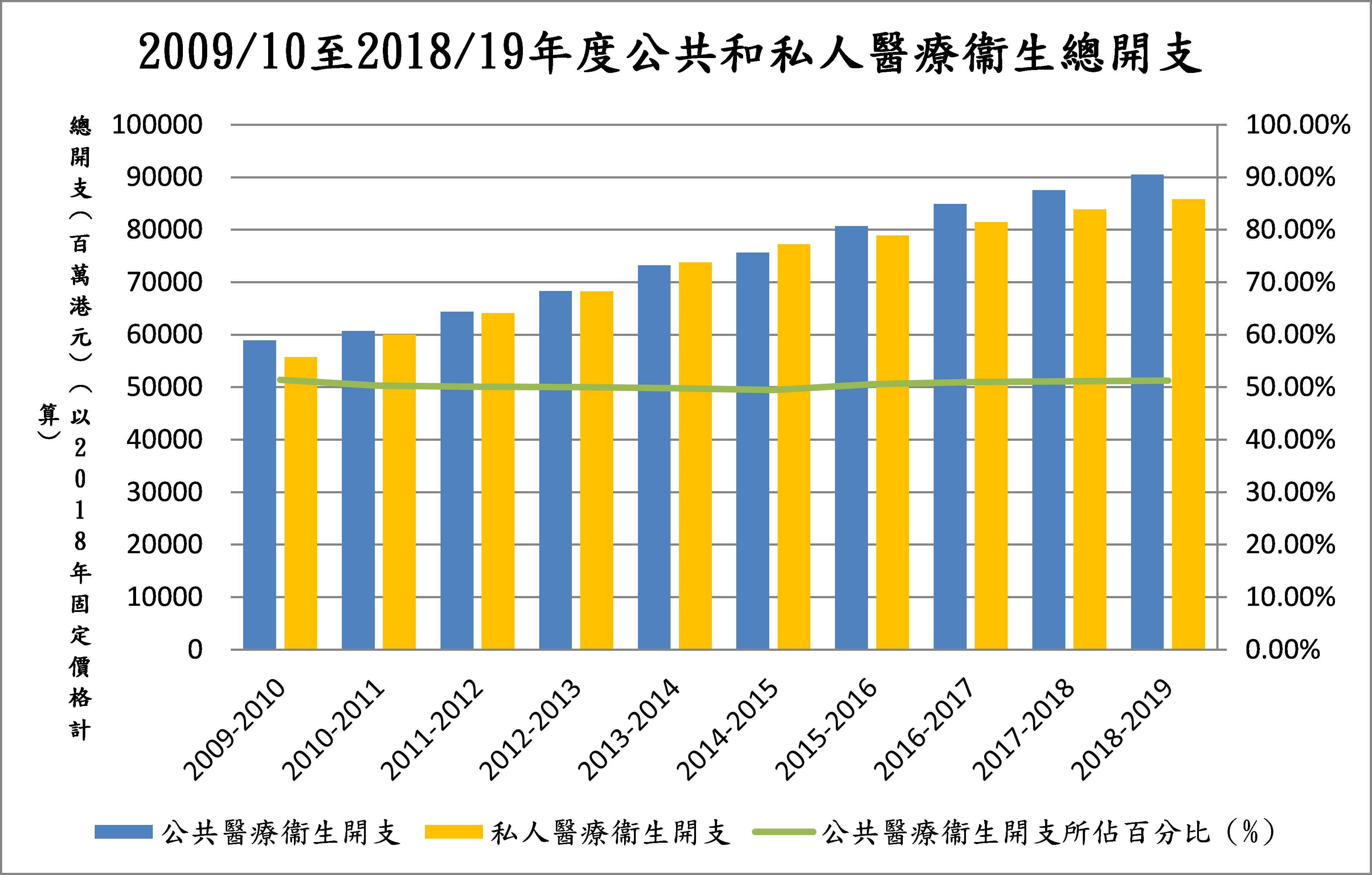

自願醫保的初衷之一為希望市民購買住院保險後,增加私營醫療服務使用率,以減輕公立醫院的負擔。根據食衛局《本地醫療衞生總開支帳目》,在2018/19年度,本地醫療衞生總開支達1774億元,自1989/90年度開始,每年開支平均上升5.6%。而公共醫療支出佔總開支的比重,亦由1989/90年度的40.5%,漲至2018/19年度的51.3%。

據《蘋果日報》報導,截至今年3月底,在52.2萬張自願醫保保單中,10.2萬張為新投保,其餘40萬為舊保單轉至自願醫保;而食衞局自願醫保諮詢小組成員陳秀荷承認,新增約10萬張保單並未足夠,加上逾八成投保人僅購買標準或大房計劃,患上較嚴重疾病時可能仍留在公院,短期內對減輕公院壓力效用不大。

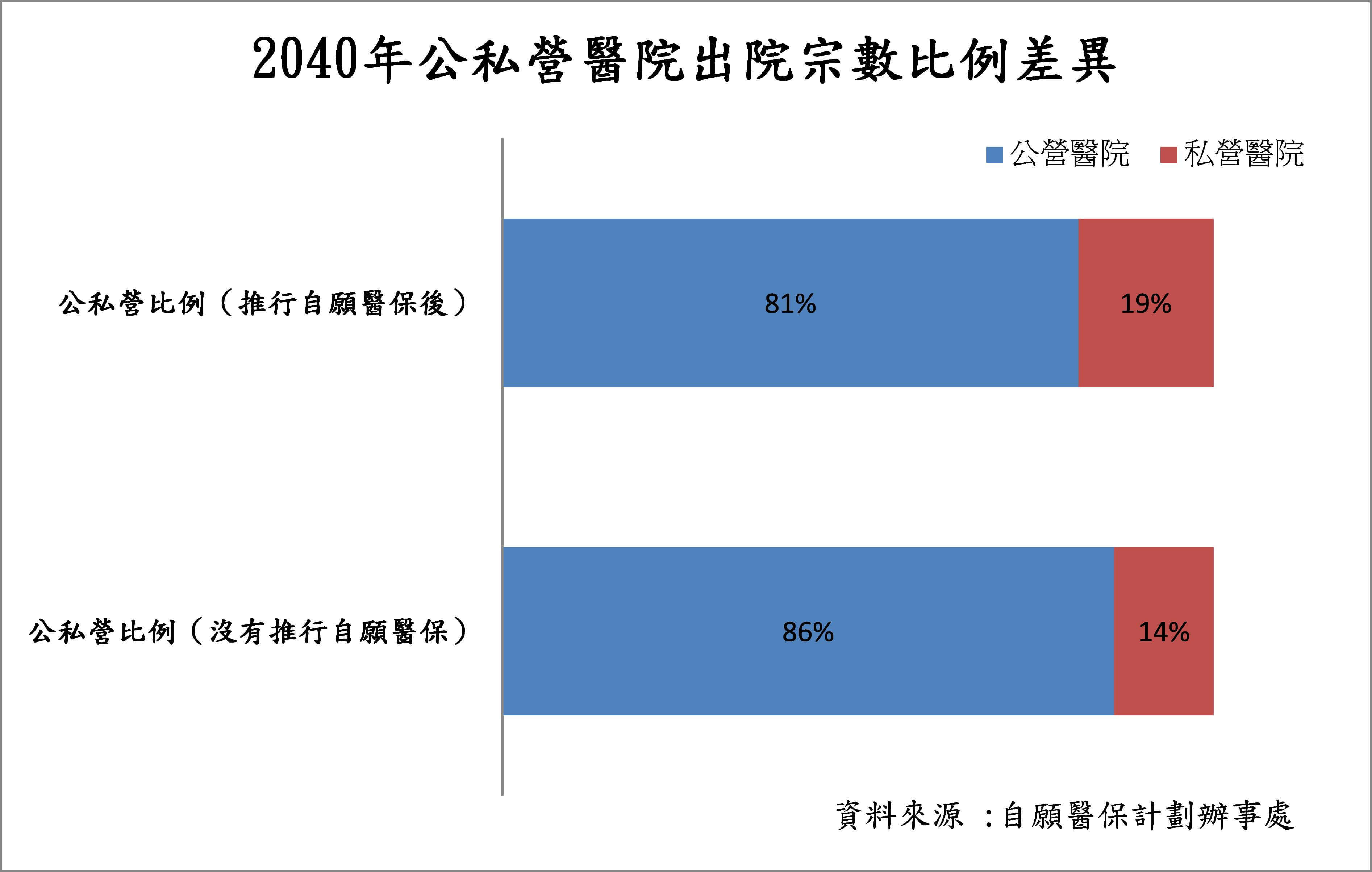

自願醫保計劃辦事處總監李志忠亦表示,紓緩公營醫療系統壓力為長遠目標,稱「要慢慢來」。李指,根據委托獨立顧問估算,若計劃一切順利,保單穩步增長,在2040年可紓緩5個百分點的公營醫療壓力。他解釋,若未推行自願醫保,2040年香港公私營醫院出院宗數(包括留宿及日間手術數目)的比例估計為86比14,但推行計劃後,公立醫院出院宗數所佔比例估計可由86%降至81%,即下降約5個百分點,他表示:「成效會慢慢體現出來,而非一下子全部䆁放。」

葉嘉杰認為自願醫保對分流公立醫院的效用有限。他指,儘管現時更多人購買自願醫保,但仍有部分港人未購買醫療保險,因此未能營造顯著效果。他表示,保費費用隨受保人年齡增長而上升,長者的保費高昂,動輒每月二千至三千元,加上香港貧富懸殊問題嚴重,許多基層家庭未必願意購買保險,「對基層家庭而言,在無病無痛時每月花費數千元,是一種浪費,倒不如有事時才到公立醫院求診」。他認為只靠推行自願醫保並不能解決問題。

香港保險業聯會行政總監劉佩玲則認為,自願醫保只推行約一年半,仍需時間觀察成效。醫療保險一般設有「等候期」,即指在保單簽署的一段時間內,受保人不獲賠償。醫療保險普遍設有30天「等候期」,部分「等候期」可長達6個月至12個月。劉表示,目前自願醫保索償個案或受「等候期」影響,相信未來受保人使用私營醫療服務的次數及索償數目將會增加,更有效紓緩公立醫院壓力。

自願醫保保費差距大 日後保費或會微升

消費者委員會於今年1月公佈的《自願醫保攻略》指出,29個自願醫保標準計劃絕大部分保障範圍及保額相同,但是不同計劃所收取的保費差距可高達近3倍;至於28個自願醫保靈活計劃的每年賠償上限由42萬元至3000萬元不等,相差逾71倍。李志忠稱,標準計劃的作用是在基本保障與保費之間作出平衡,但市場同時需要一定的彈性,以滿足市民不同需求,靈活計劃令消費者有更多選擇。他續指,各間保險公司的商譽、服務質素不同,保費存在差異屬正常。

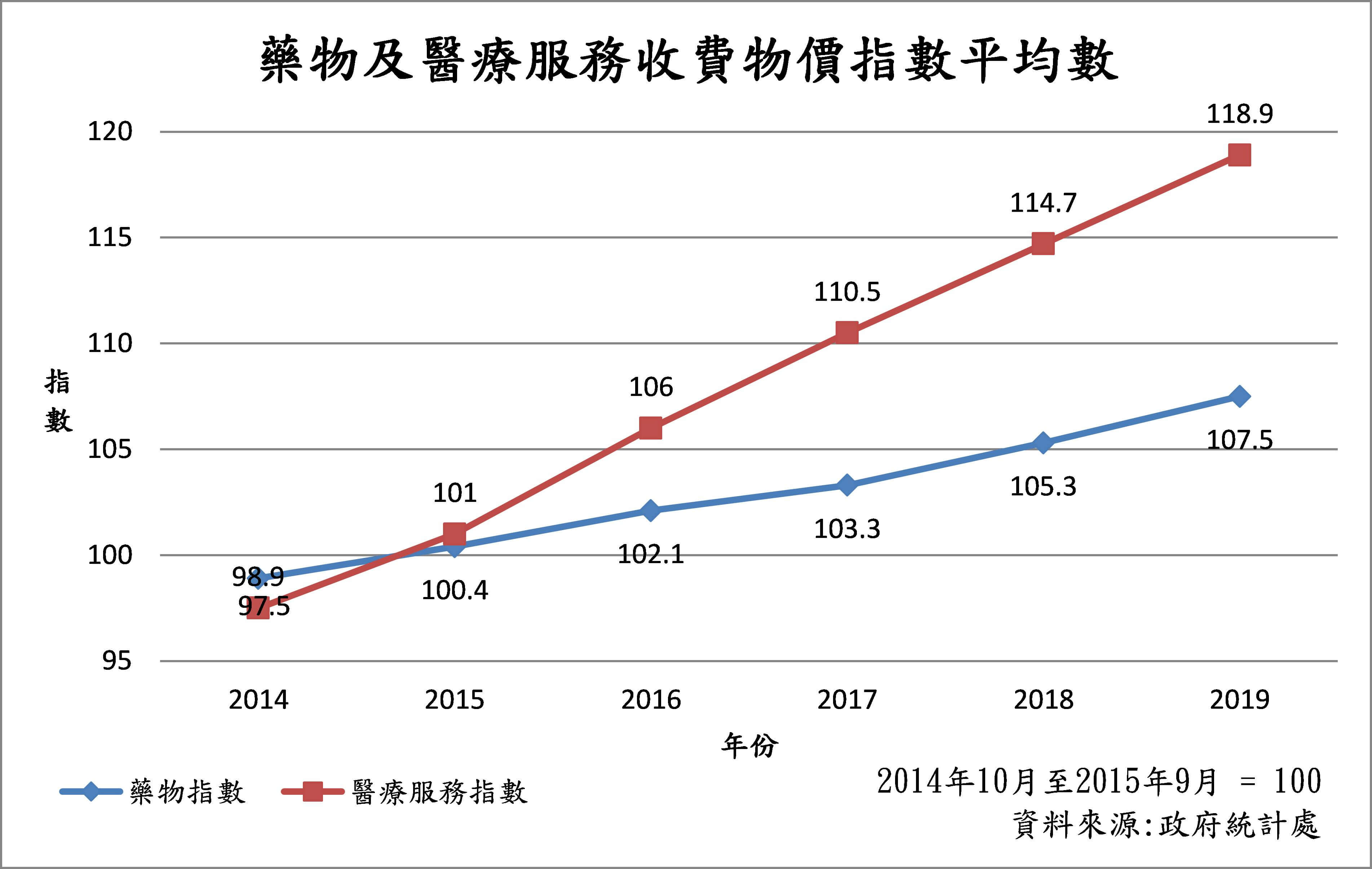

另外,根據政府統計處《2019年消費物價指數年報》,2019年的醫療服務及藥物指數較2018年分別上升3.7%及2%。劉佩玲指,醫療通賬是影響醫療保險費用的因素之一,隨着科技發展,醫療儀器、治療服務愈趨發達,醫療費用不斷上漲,索償額隨之水漲船高。她相信未來保費會有所調整,但未必大幅增加。