新報人財經 TYFP

内房物管分拆上市潮再現 中小型物管股或陷瓶頸

- 記者:Chao Nga Yin Zoe 周雅妍 編輯:黃 梓晴

- 2020-11-24 11:02:18

近年內房分拆物管上市持續,新冠肺炎令疫情概念股受追捧,也帶動物管板塊受市場關注。有學者認為,疫情令防疫及物管需求上升,物管板塊有長遠發展空間;有股評人表示,内房分拆上市的物管股可由管理母公司旗下物業獲得盈利,惟達一定規模後便難透過母公司發展,中小型內房轄下物管在發展期後或陷瓶頸。

疫情帶動物管發展 物管企業頻發盈喜

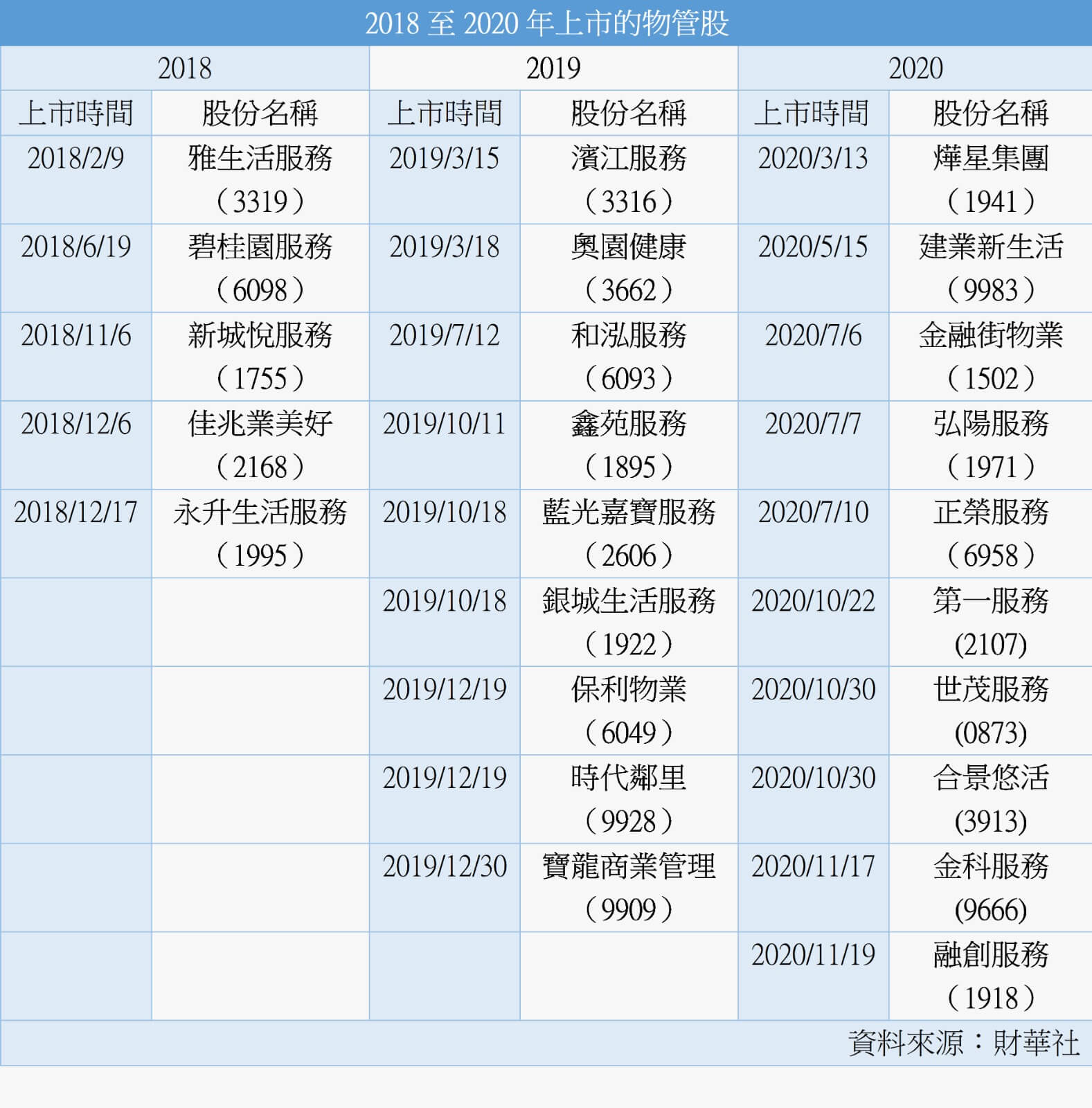

自2014年內地房企花樣年(1777)旗下物業管理企業彩生活(1778)於港交所(0388)上市,內地物管企業陸續赴港,更於2018年起形成一股内房物管分拆上市潮。據統計,2018年至今年11月已約有24間內地物管企業在香港上市,當中不乏內房企業將旗下物管業務分拆上市,如雅居樂集團(3383)將雅生活服務(3319)分拆上市,碧桂園(2007)分拆碧桂園服務(6098)上市等。

新冠肺炎打擊大部分經濟活動,物管業務卻在疫市錄得增長。據港交所顯示,碧桂園服務(6098)、雅生活服務(3319)、由內房企業綠城中國(3900)分拆的綠城服務(2869)等上市物管企業宣布於今年上半年錄得盈喜。部分於今年掛牌上市的物管企業亦宣布錄得盈喜,當中包括建業集團(0832)分拆的建業新生活(9983)、由弘陽地產(1996)分拆的弘陽服務(1971)等。截至今年6月底,和泓服務(6093)的溢利及全面收益總額更達2.17千萬人民幣,較去年同期約300萬人民幣,增加623.3%。

持有碧桂園及碧桂園服務的投資者Carmen周表示,留意到碧桂園服務在2019至2020年間股價有很大升幅,加上民眾對物管需求提升,擴大市場需求,認為物管公司的基本收入會持續及相對穩定。她説:「你會看到現在内地房地產大部分皆以興建高樓大廈作主要的發展方向,因此房地產對物管服務的需求也會比較剛烈,而且公司所收取的費用和基本收入會相對持續和穩定。」

樹仁大學經濟及金融學系助理教授袁偉基表示,新冠疫情肆虐對物管股而言是「一件好事」。他指出,物管公司為了迎合全球防疫的趨勢,增加環境衛生的服務,例如積極進行消毒工作。物管公司對物業管理要求亦會相繼提升,因此物管股長遠有發展空間。「物管股有長遠發展的,加强衛生管理是一件好事來的,因爲當物管公司有多一件事情要管,就可以多收錢,就是這麽簡單。」他續指,過往物管雖有環境衛生服務,但仍以保安管理服務爲主,現時在環境衛生的重要性和需求到達疫情防禦的階段下,物業管理可順理成章收取更多服務費以進行清潔和消毒活動,從而造好物管板塊。

新物管上市反應不一 中小型物管發展期後或陷瓶頸

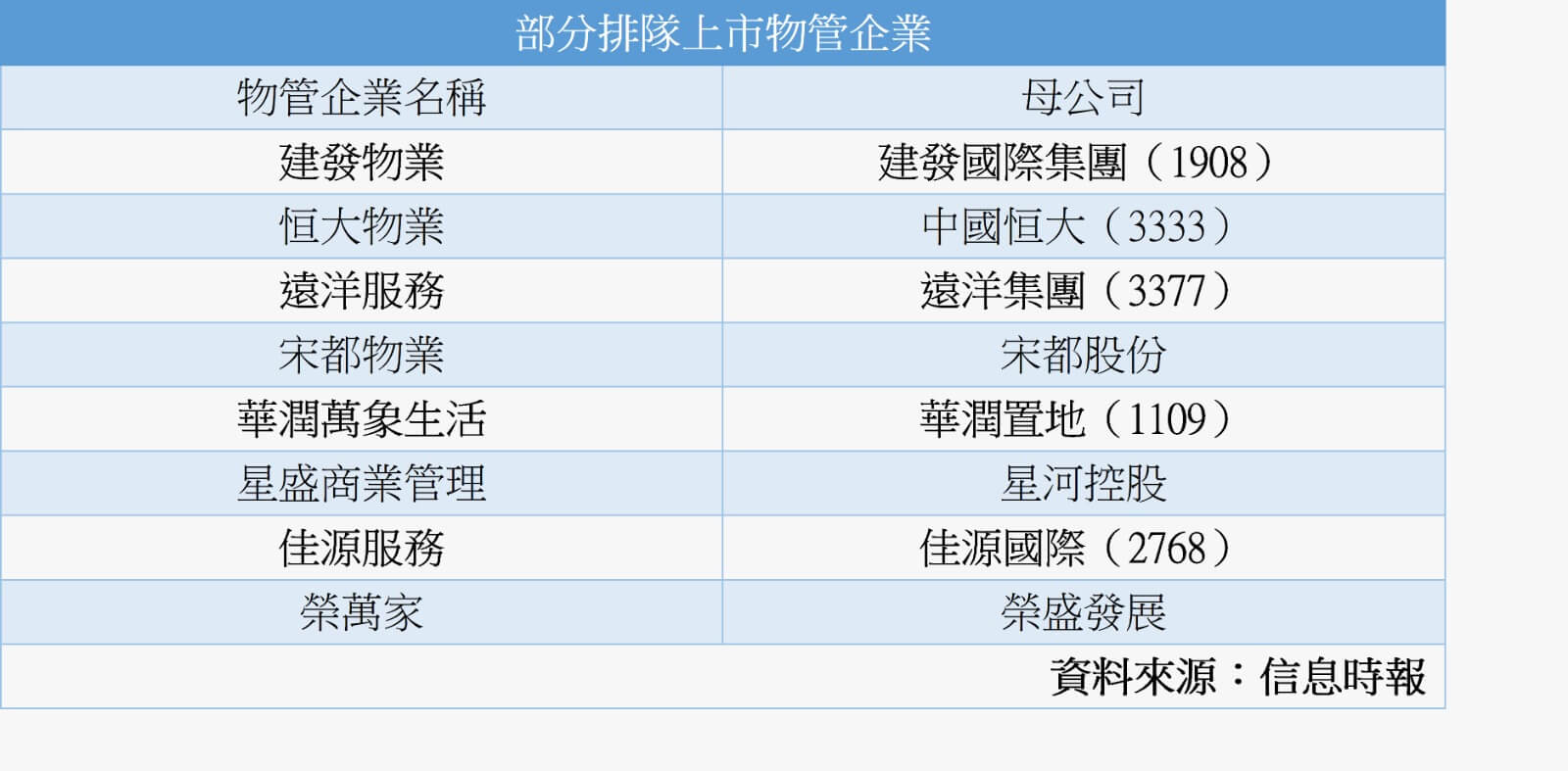

延續2018至2019年內房分拆物管上市潮,今年有約10家內房企業擬分拆物管業務於今年上市,當中包括於9月申請分拆上市的遠洋集團(3377)旗下的遠洋服務和中國龍頭房企中國恒大(3333)旗下的恒大物業。據中國恒大(3333)中期報告,截至今年6月底,集團的物業管理收入達29.7億元人民幣,較去年同期上升28%。

雖然內房分拆物管上市潮持續,惟物管上市後股價表現不一。由合景泰富(1813)分拆上市的合景悠活(3913)、世茂集團(0813)分拆上市的世茂服務(0873)在今年10月上市後均跌穿招股價,由內房企業金科股份分拆的金科服務(9666)11月上市首日收報44.7元與招股價持平,惟由融創中國(1918)分拆的融創服務(1516)在首日上市升21.9%報14.14元,招股價為11.6元。

京華山一研究部主管彭偉新表示,内房分拆物管業務上市主要有3個原因,讓子公司不需只動用母公司的資本,亦可有融資的機會外,子公司上市亦能為母公司帶來特殊收益,從而令公司業績轉好;在分拆業務之後,子公司獨立營運可釋放其合理價值,令集團的整體價值可能會變大。

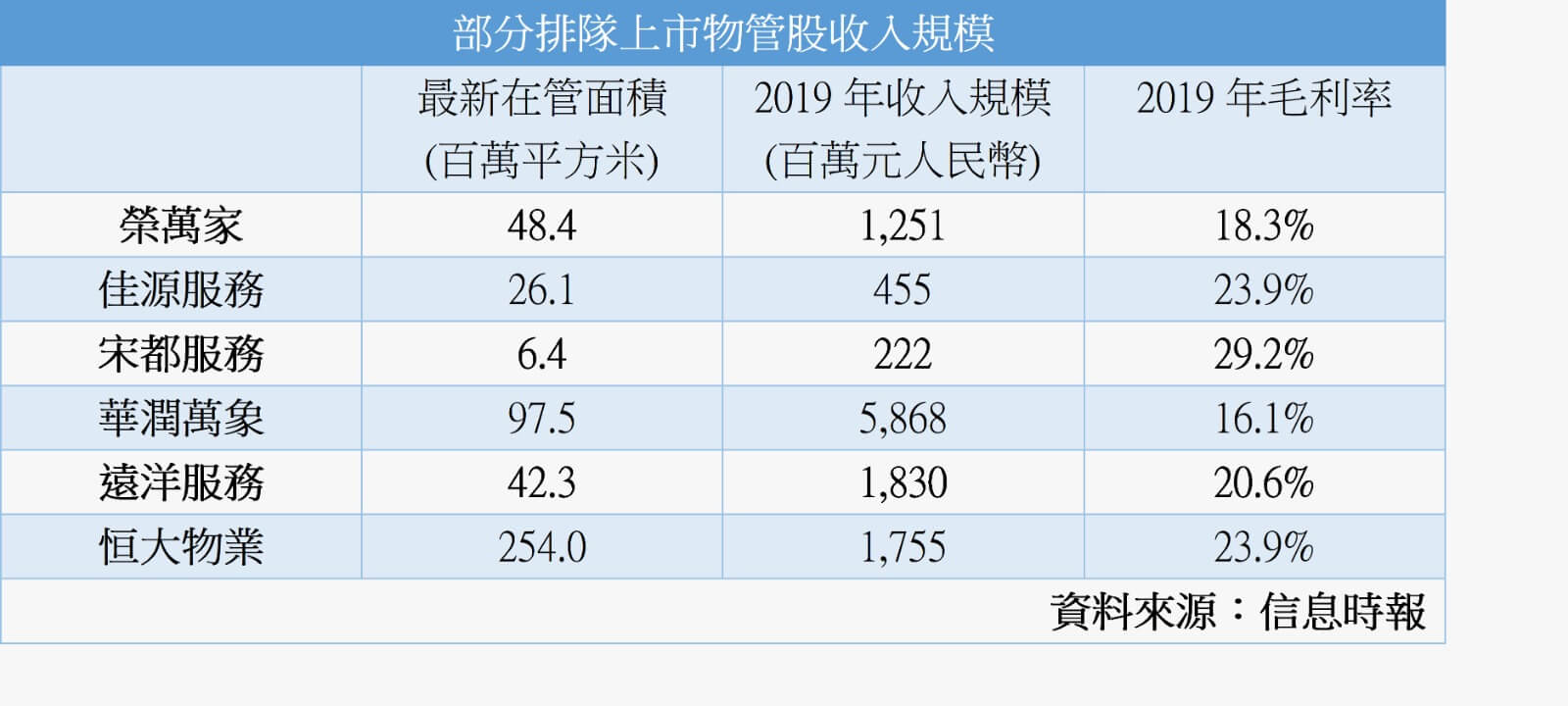

彭偉新亦指,由規模較大的內房,如每年整體銷售額過千億的中國恒大、碧桂園等分拆物管股有足夠母公司支援,可有長期且穩定發展;但對每年整體銷售少於百億元人民幣的中小型的物業發展商,彭偉新認為,其擁有的數十個在建項目或只能支持物管公司約三年發展期,未來增長可能會陷入瓶頸,「在三年的發展期以後,母公司可能再沒有能力去養旗下的物管公司,變相他們需要在市場上找第三方的物管公司。這些物管公司從而失去母公司的『庇佑』,未來增長可能出現瓶頸的機會。」

料物管板塊增長有限 內房分拆上市潮已近尾聲

彭偉新指,内房分拆上市的物管股的吸引之處,是物管公司可依賴母公司的大量樓盤和在建項目,迅速擁有收入和盈利增長,對投資者而言是一種期盼。不過他認為,物管公司未來的發展方向會有所改變,因物管公司到達一定規模便難以透過母公司接管新項目,大多只會跟第三方收購或協助第三方進行物業管理,預料板塊不會有強勁的增長,「物管公司的問題是,達某個規模之後比較難純粹透過向母公司去購入或接管一些項目,從而拿到一個很強的增長。」他續稱,物管公司一般亦有不少非物管收入,如一些增值服務的管理費和手續費等,但由於内地要增加管理費十分困難,必須得到業主的一致同意才可以加價,因此加價的可能性很低,認爲只有物管企業增值服務所佔整體業務的比例更大,才能「撐得住」市盈率較高的股值。

彭偉新表示,除萬科物業(2202)仍未將物管服務分拆上市外,現時中國十大内房股差不多已全部分拆上市,認爲内房股分拆物管上市潮逐漸接近尾聲,當中中國恒大所分拆的恒大物業最值得留意。他續指,只有擁有基石投資者的首次公開招股(IPO),如融創服務,才可能有好表現,認為規模較小的公司將難以在競爭激烈的股票市場站穩住腳。