中國財經

中國力挺半導體產業自強 投資界:與外國技術水平仍有十年差距

- 記者:Pang Lok Ching 彭樂程 編輯:陳 婕妤

- 2020-12-01 14:25:49

中美貿易戰的局勢未見緩和,美國近年多次制裁中國科技企業,令中國科企處處受制。中國10月公布未來5年(由2021年至2025年)的國家規劃,亦稱「十四五規劃」。規劃指出「第三代半導體」為未來5年的重要發展方向,強調半導體產業需要自力更生,以免受技術封鎖圍堵。投資界人士認為「十四五」規劃有助促進內地的半導體發展,但又指「中國發展半導體步伐與外國技術水平相距十年或以上。」有投資專家表示, 中芯國際(0981)等半導體企業受國際政治因素影響,建議投資者審慎部署投資。

「十四五」規劃扶持半導體發展 熊麗萍:長遠需提升研發設備能力

美國近月再次對中國科技企業進行制裁,自9月15日起,禁止任何公司向華為出售由美國軟件或設備製造的半導體。多國相關企業,包括台積電(2330.TW)、英特爾(NASDAQ: INTC)等,紛紛停止向華為供應半導體以及半導體製造設備、設計軟體等。中國半導體代工行業龍頭中芯國際亦在10月被列為出口管制對象,內含美國技術的半導體材料和設備,需得到美方批准才可售予中芯。

駿達資產管理投資策略總監熊麗萍表示,受中美貿易戰影響,中國晶片配件供應被美國供應商切斷,內地政府應持續推動半導體科研技術投入及加強產業運作,「受美國制裁而失去配件供應屬短期影響,長遠而言內地需提升自行研發和設備能力。」

「十四五」規劃及2035年目標的建議中提及會瞄准人工智能、量子信息、集成電路等高科技領域,當中「集成電路」與半導體技術息息相關。該建議中列出一系列支援措施,如建設國家實驗室、支持北京、上海、粵港澳大灣區形成國際科技創新中心等。

熊麗萍認為中國半導體跟外國設備水平仍存在一定距離,根據各公司公佈的數據顯示,目前中芯只具備生產14納米晶片的能力,英特爾能夠生產10納米晶片,台積電更能夠生產5納米晶片。中國現時仍需倚賴美國廠商的晶片代工設備和材料生產,若美國禁運情況持續,國產晶片業務發展將受阻。但熊麗萍指中國已對半導體發展下了「功夫」,例如國務院於8月印發關於「集成電路產業發展」的若干政策,制定出台財稅、投融資、研究開發、進出口等方面的措施,以優化集成電路產業的發展環境。她認為中國政府應持續提升半導體產品質素,同時加強科研發展、資金投放、人才培訓等。

林嘉麒:中國半導體水平與外國相差最少十年

宏匯資產管理董事及投資總監林嘉麒表示,中國半導體的發展步伐與外國技術水平相距十年或以上,他以陸廠與台積電作比較,指中國製只逹到「中低端」水平,遠比不上台積電「高端」。他指中國政府力推「十四五」規劃,的確能夠扶持內地的科技發展,但由於技術層面不足,短時間內未能追趕台積電。華為創辦人任正非早前發表講話,指台灣芯片的製造技術是「世界第一」,中國雖擁有芯片設計能力,卻欠缺製造能力,主要包括製造設備、基礎工業及化學製劑問題。

宏匯資產管理董事及投資總監林嘉麒表示,中國半導體的發展步伐與外國技術水平相距十年或以上,他以陸廠與台積電作比較,指中國製只逹到「中低端」水平,遠比不上台積電「高端」。他指中國政府力推「十四五」規劃,的確能夠扶持內地的科技發展,但由於技術層面不足,短時間內未能追趕台積電。華為創辦人任正非早前發表講話,指台灣芯片的製造技術是「世界第一」,中國雖擁有芯片設計能力,卻欠缺製造能力,主要包括製造設備、基礎工業及化學製劑問題。

林嘉麒認為在國策推動下,不少投資者盲目跟隨市場走勢入市半導體板塊,中芯國際股價10月初低見16.74元,國策消息公布後持續上揚,11月9日收盤股價高見24.7元。華虹半導體(1347)、上海復旦(1385)亦於11月3日(發表「十四五」規劃和2035年遠景目標的建議全文當日)分別上升8.4%及5.8%。他建議投資者應當審慎部署投資,重新調整配置半導體資產。他坦言即使中芯國際前景被看好,亦要考慮其政治環境因素及國際關係不穩的局面對長遠投資策略的影響。但他指,畢竟科技沒有「獨家村」,中國擁有廉價勞動力和低成本生產優勢,部分外資公司和外國零件供應商為降低成本,會選擇在中國投資設廠,作技術轉移,他相信美國對中國半導體制裁情況會減少。

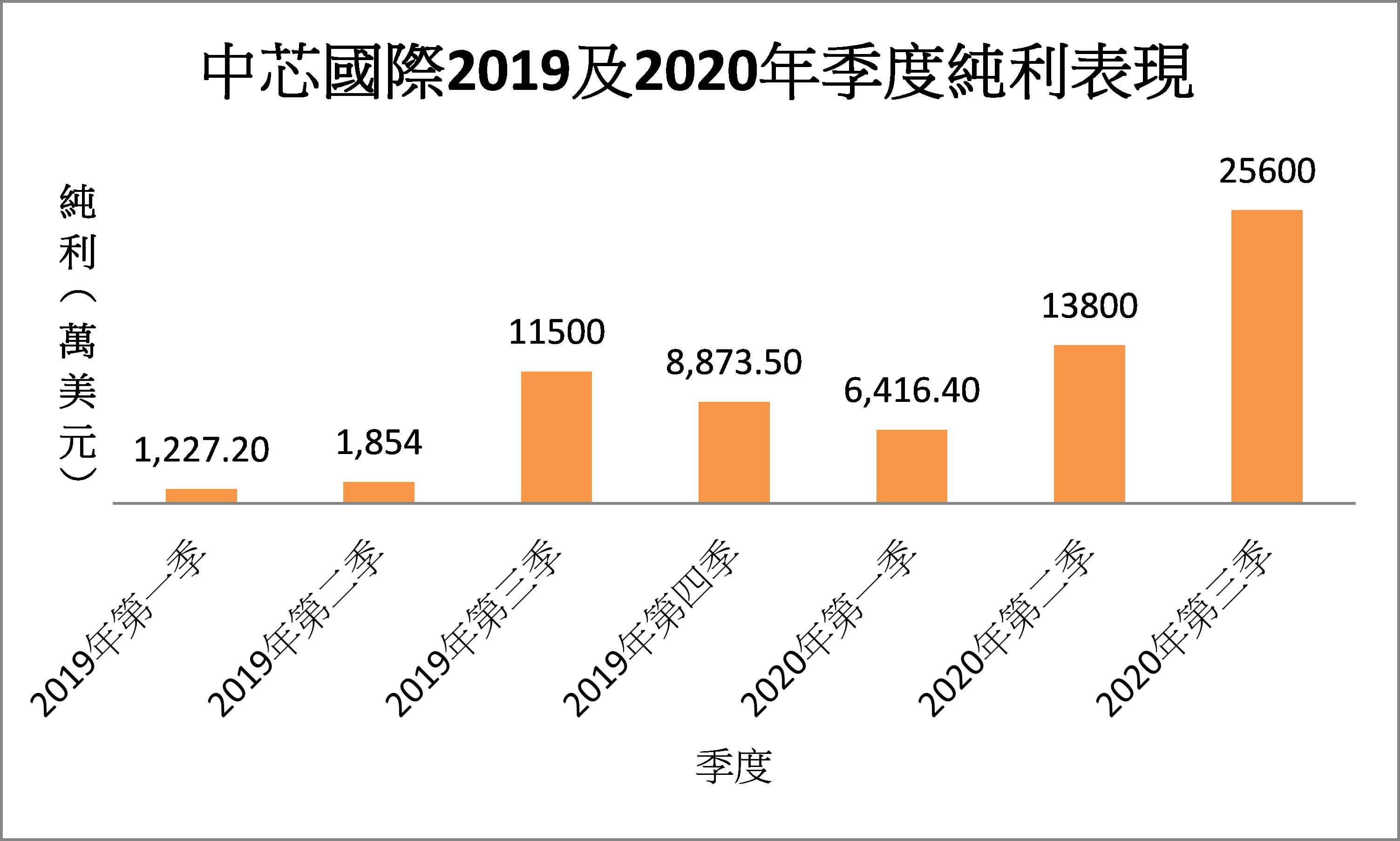

中芯第三季純利達2.56億美元 專家料第四季增長放緩

中芯國際於上月(11月)公佈業績,第三季純利為2.56億美元,按季急升85.8%,按年增122.7%,遠高於美銀證券預期的1.39億美元及市場普遍預測的9,000萬美元。季內銷售額為10.8億美元,按季增15.3%,按年增32.6%。摩根大通(JP Morgan)發表報告稱,中芯第三季收入增長主要受惠於政府資助、晶圓的平均銷售價格增長等。

中芯國際業績報告亦顯示,2020年第三季毛利為2.62億美元,較第二季增加5.4%。該集團預料第四季收入按季減少10%至12%,惟預期全年收入增長幅度上調到24%至26%。

熊麗萍指中芯國際第三季度業績較第二季有明顯升幅,可見在「十四五」半導體規劃公布前,坊間已一直看好該公司的業務發展。交銀國際在上月中旬將中芯國際的目標價格從25元上調至28元,維持「買入」評級。該行表示,即使中芯國際受美國制裁,但近期業務符合預期。第三季度的28和14納米芯片收入貢獻從第二季度的9.1%上升到14.6%,這也導致芯片的平均售價上漲。交銀亦預測中芯國際第四季度的營收將超出市場預期。

耀才證券研究部總監植耀輝(Stanley)則表示,對中芯國際晶片產品投術有所保留,指在中國經濟環境發展良好的趨勢下,中芯國際第三季業務表現理想,但預料第四季將會受美國制裁影響,收入增長急劇放緩或對其業務造成破壞,導致股價波動。